Por: Ift

- Entre junio del 2013 y septiembre del 2017, el total de accesos pasó de 12.2 millones a 16.7 millones.

- El Banco de Información de Telecomunicaciones (BIT) presenta la serie histórica del servicio de Banda Ancha Fija de los últimos 17 años.

- Se actualizan en el BIT los principales indicadores de los sectores de Telecomunicaciones y Radiodifusión al tercer trimestre de 2017.

- Se registran mayor competencia en servicios y precios a la baja por 17 quincenas consecutivas.

Por primera vez, el Instituto Federal de Telecomunicaciones (IFT) pone a disposición de los ciudadanos, a través del Banco de Información de Telecomunicaciones (BIT), las cifras históricas del servicio de Banda Ancha Fija (BAF) en el país, desde el año 2000 hasta el tercer trimestre de 2017. Los datos disponibles vía electrónica se presentan desglosados por año y por tecnología de conexión.

En esta serie histórica del servicio de BAF, se observa que el total de accesos aumentó de 110 mil en el año 2000, a 12.2 millones a junio del 2013; y alcanzó los 16.7 millones en septiembre de 2017, un crecimiento de 37% desde la Reforma en Telecomunicaciones y Radiodifusión.

En cuanto a la penetración del servicio de Banda Ancha Fija, en el año 2000, únicamente 0.5 de cada 100 hogares contaba con conexión; para el 2005, esta cifra aumentó a 7.4 de cada 100 hogares; mientras que, hasta junio de 2013, la penetración alcanzó 39 de cada 100 hogares; y para septiembre de 2017, se registraron 50 accesos por cada 100 hogares, lo que representa un crecimiento de 28% desde la Reforma.

En el año 2000, las conexiones de BAF únicamente se realizaban a través de par de cobre (92.1%) y cable coaxial (7.8%); mientras que, al tercer trimestre de 2017, el porcentaje de conexiones realizadas a través de estas tecnologías disminuyó a 36.6% para cable coaxial y a 43.9% para par de cobre.

En 2009, primer año en el que se cuenta con información sobre fibra óptica, el porcentaje de conexiones realizadas a través de esta tecnología fue de 1.6%, equivalente a 149 mil accesos. Para el tercer trimestre de 2017, esta proporción incrementó a 18%, con lo cual se alcanzó un total de 3 millones de accesos.

Los datos anteriores muestran una evolución positiva tanto en el total de accesos, como en las tecnologías usadas. Destaca además el crecimiento acelerado de las conexiones realizadas a través de fibra óptica y la disminución de los accesos mediante tecnologías viejas, como el par de cobre. Es importante resaltar que la migración a tecnologías modernas tiene un impacto directo en la mejora de la calidad de los servicios.

En el BIT también se encuentran actualizados los principales indicadores de los sectores de Telecomunicaciones y Radiodifusión (TyR) hasta el tercer trimestre de 2017, entre los que destacan:

Análisis macroeconómico e ingresos

- Entre septiembre de 2016 y el mismo mes de 2017, el Producto Interno Bruto (PIB) de los sectores de TyR tuvo una tasa de crecimiento anual de 7%. En ese mismo periodo, la economía nacional creció 1.5%.

- Durante el lapso referido, los operadores de telecomunicaciones tuvieron un ingreso de 114 mil millones de pesos, de los cuales el 56% corresponde a los operadores móviles y el 44% restante, a fijos. El margen de utilidad del sector de telecomunicaciones fue de casi 26%.

Telecomunicaciones fijas

En el mercado de BAF:

- El total de accesos en el tercer trimestre de 2017 fue de 16.7 millones, 7% más con respecto del tercer trimestre del 2016. En el mismo periodo, los accesos de fibra óptica crecieron 30%.

- La penetración de BAF aumentó de 49 a 50 accesos por cada 100 hogares en ese lapso.

En el mercado de TV de Paga:

- El total de accesos de TV de Paga fue de 22.2 millones, lo que implica una disminución de 0.8% en comparación al total de accesos reportados por los operadores al tercer trimestre del 2016.

- La penetración del servicio a nivel nacional pasó de 67 a 66 accesos por cada 100 hogares, del tercer trimestre de 2016, al mismo periodo de 2017.

En el mercado de Telefonía Fija:

- A septiembre de 2017, el número de líneas de Telefonía Fija fue de 19.3 millones, casi 3% menos que en junio de ese año.

- La penetración pasó de 59 a 58 líneas por cada 100 hogares del tercer trimestre de 2016, al mismo periodo de 2017.

- El número de líneas de Telefonía Pública, a septiembre de 2017, fue de más de 833 mil en todo el territorio nacional, lo que equivale a un decremento anual de 1.6%, con una penetración de 7 líneas públicas por cada mil habitantes.

Telecomunicaciones móviles

En el mercado de Telefonía Móvil:

- En el tercer trimestre de 2017 se reportaron casi 112 millones de líneas, lo que representa un aumento del 2.2% respecto al tercer trimestre de 2016 y un incremento anual de la teledensidad de 89 a 90 líneas por cada 100 habitantes.

- Los Operadores Móviles Virtuales (OMV) siguen ganando terreno, al contar con cerca de 1.4 millones de líneas de telefonía móvil, 18% más que en el mismo periodo del año anterior; y representan en su conjunto el 1.2% de este mercado.

- En el tercer trimestre del 2017 se integró al mercado de los OMV la empresa Freedom, sumando 14 operadores en este segmento.

En el mercado de Banda Ancha Móvil (BAM):

- Al tercer trimestre de 2017, el número de líneas superó los 80 millones, lo que equivale a un crecimiento anual de 16%.

- La teledensidad de BAM, a septiembre de 2017, fue de 65 líneas por cada 100 habitantes, 8 líneas más por cada 100 habitantes en comparación con el mismo mes de 2016.

Mayor competencia y precios a la baja

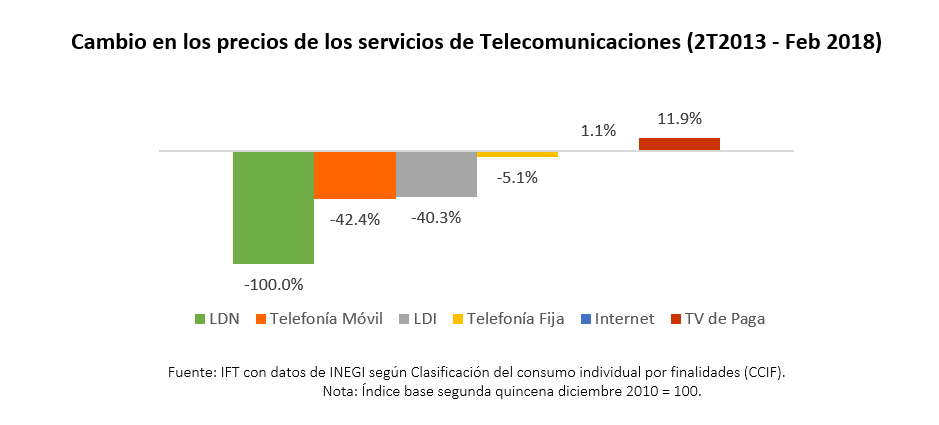

La evolución positiva de estos indicadores de Telecomunicaciones es resultado de una mayor competencia, la cual puede observarse en la entrada de nuevos jugadores y la disminución de precios de los servicios. Muestra de ello, es que el Índice de Precios de Comunicaciones (IPCOM) se ha mantenido como el único índice de precios a la baja por 17 quincenas consecutivas hasta el 15 de febrero de 2018, de acuerdo con cifras del Instituto Nacional de Estadística y Geografía (INEGI).

Este resultado se debe principalmente a:

- La disminución de precios de los servicios de telefonía móvil, los cuales han bajado 42.43% desde la Reforma de Telecomunicaciones y hasta febrero de 2018.

- La disminución del 40.33% en los precios de la Larga Distancia Internacional, desde la Reforma.

- La eliminación del cobro de la Larga Distancia Nacional.

Esta información puede consultarse y descargarse en el Banco de Información de Telecomunicacioneshttp://bit.ift.org.mx/

Vía: Ift